云开体育分手占总收入约89.1%、76.7%及74.5%-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

云开体育

云开体育

导语:万宁供货商要上市,保健品卖火了?

近日,香港保健及好意思容居品的“老七”正品控股谨慎肯求在港交所上市。

按零卖值筹算,2024年正品控股在香港土产货保健及好意思容补充品与居品供应商中名次序七,阛阓占有率约为1.6%;在香港保健补充品细分范畴的鹿关联保健补充品及居品方面,正品控股名次序一,阛阓份额约为29.4%。

据弗若斯特沙利文统计,香港鹿关联保健补充品及居品阛阓包括但不限于鹿筋、鹿鞭、鹿尾、鹿初乳及鹿胎等,于2020年录得158.5百万港元的销售额,并于2024年增至2.22亿港元,于此本事断绝8.7%的强盛复合年增长率。

正品控股的第一大客户为亚洲闻明零卖集团DFI零卖集团的牛奶公司,全名为牛奶国外控股有限公司(DairyFarmInternationalHoldingsLtd.),是怡和洋行属下在亚洲的一家零卖集团,在13个国度和地区开展业务,主要规划超市、保健及好意思容店、便利店、家居用品店及餐厅。

在长达12年的时刻里,正品控股都和牛奶公司保捏了相对踏实的互助关系。1976年牛奶公司收购万宁51%股份,万宁成为了牛奶集团的一员。正品控股将大部分居品以批发销售的款式销售给牛奶公司,再通过香港万宁零卖门店以及在线渠谈将居品销售或分销给最终客户。

2025财年,正品控股向牛奶公司销售产生的收入约9710万港元,占公司总收入74.5%。

很赫然,天然正品控股在香港阛阓名次“老七”,但主若是依赖牛奶公司这个单一大客户才督察了这一地位。

正品控股的实控东谈主意运裕并不欢娱近况,曾任司帐师的他正但愿通过这次IPO融资,进一步拓展中国香港和中国台湾阛阓,在好坏的阛阓竞争中杀出重围。

01 大客户依赖症隐敝信贷风险,退货金额大增至500万

正品控股主要有六个自有品牌:正品、炎痛消、Organicpharm、日药堂、维再生以及Profix;同期正品控股还自销或分销六个第三方品牌。

这些品牌主要通过批发款式销售给前五大客户,其中,“炎痛消”旗下的要津及痛症以及外用止痛居品是2024年万宁零卖门市中最畅销的五种要津及痛症补充品及居品之一。

从销售收入占比情况来看,正品控股的客户集中度颠倒高。

2023至2025财年,正品控股来自前五大客户的收入分手约为3910万港元、9800万港元及1.08亿港元,分手占总收入约90.6%、89.4%及83.4%;其中,最大客户(即牛奶公司)产生的收入分手约为3850万港元、8400万港元及9710万港元,分手占总收入约89.1%、76.7%及74.5%。

牛奶公司可谓正品控股的“金主”,为其孝敬了七成到九成的收入。

这种单一大客户的结构对公司亦然一把“双刃剑”,这意味着公司的现款流受主要客户付款情况影响较大,如果主要客户出现付款延伸或背信情况,可能对公司现款流产生较大冲击,尽管现在举座盈利增长,但现款流存在一定潜在风险。

需要指出的是,牛奶公司还会退回莫得出售的居品。2023至2025财年,牛奶公司向正品控股分手退回约180万港元、120万港元及500万港元的居品。按2025年销售收入筹算,500万港元的退货占比进步了5%,况兼一经2024财年的4倍多。

正品控股暗示,这些退货居品主若是在促销步履后未售出的居品。

此外,大客户高度集中还会提高公司应收款风险。

招股书自大,2023至2025财年,正品控股的交易应收款项分手约为1440万港元、3160万港元及4250万港元,其中约10万港元、30万港元及40万港元已过期。

牛奶公司偏激他批发客户规划地点行业的背信风险相同对信贷风险有所影响。2023至2025财年,正品控股应收牛奶公司偏激他批发客户交易应收款项总数平分手约98.9%、99.4%及95.5%具有信贷集中风险。

如斯高比例的信贷风险,不得不激勉投资者关怀。

02 实控东谈主夫人曾为供应商股东,毛利率逐年下落

除了客户高度集中外,正品控股的供应商集中度也很高。

2023至2025财年,正品控股向五大供应商的总采购额分手占各期总采购额约86.3%、77.3%及80.3%,向单一最大供应商的采购额分手占总采购额约55.6%、34.5%及27.8%。

引起关怀的是,正品控股的供应商K自2023年11月29日注册缔造至2024年3月28日,为正品控股的关联方。供应商K由BlessCorporationLimited捏股60%,而正品控股实控东谈主意运裕的妃耦李沅濂则在2023年2月7日—2024年3月28日捏有BlessCorporationLimited的40%股份。在李沅濂出售这40%股份后,供应商K才成为颓靡第三方。

现在,李沅濂在正品控股并未有任何职务。

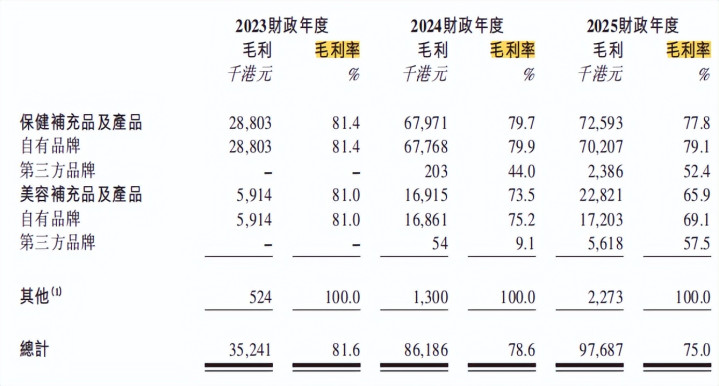

此外值得防范的是,正品控股的毛利率呈逐年下落趋势,分手为81.59%、78.62%及75.02%。

图源:正品控股招股书

正品控股分析称,毛利率下落主要由于自有品牌居品,尤其是“孕育钙”及“维再生NMN”提高向客户提供的促销扣头,以争取更多阛阓份额及提高销量所致。此外,来自第三方品牌旗下居品的收益增长,而相干于自有品牌居品,第三方品牌销售带来的毛利率相对较低。

数据自大,2025财年,正品控股销售的第三方品牌的保健品和好意思容品毛利率分手为52.4%和57.5%,而自有品牌毛利率则分手为79.1%和69.1%。

此外,据“智通财经”统计分析,正品控股的销售及分销开支三年增长2.4倍,在2025财年占收入比例达28%(2023年为34.5%),虽占比略降,但鼓胀值增幅(2025财年同比+19%)与收入增速捏平,讲解阛阓推广成果未显耀提高。

行政开支更以年均50%的速率增长,披露搞定冗余风险。

此外,“智通财经”分析称,正品控股财务本钱高企,尽管2025年财务本钱微降,但三年累计增长113%,与可能的债务膨大关联。

03 从“司帐师”到总裁,张运裕“港台策略”能否顺利?

正品控股的历史可记忆至2011年4月26日,由陈景嫦及陈子毓注册树耸峙品香港,二东谈主分手捏有85%(即8500股庸碌股)及15%(即1500股庸碌股)的权力。

2021年11月19日,张运裕以2480万港元收购正品香港,成为正品控股现在的实控东谈主。

张运裕降生于1983年,在加入集团之前,他曾担任金满庭集团搞定有限公司财务及里面审计总监、皇威国外(集团)有限公司司帐师,并在天健(香港)司帐师事务扫数限公司(前称德诚司帐师事务扫数限公司)担任多个职位,去职前为中级审计师。

如今,当作引申董事、董事会主席兼行政总裁的张运裕,通过AlwaySuccess捏有公司78.91%股份,对公司方案有着决定性影响力。

如今,张运裕正筹算通过港股上市鼓吹我方的“港台计谋”。张运裕筹算通过上市融资,将召募资金用于在中国台湾阛阓拓展业务、在中国香港进行策略性阛阓推广及促销步履、分阶段在中国香港开设自营门店以及拓展销售麇集、引进及开采现存及新址品线下的新保健及好意思容补充品与居品,以及用作一般营运资金。

凭据弗若斯特沙利文的敷陈,预测香港保健及好意思容补充品与居品阛阓零卖值将由2024年的约158亿港元增多至2029年的约191亿港元,复合年增长率约为3.8%。这为正品控股将来发展提供了一定阛阓空间。

但香港保健及好意思容补充品与居品阛阓竞争好坏且漫步,前十家保健及好意思容补充品与居品供应商的阛阓占有率合共为55.3%,其中市占率最高的公司也仅占有7.6%的阛阓份额;从香港土产货物牌来看,前十家公司总共阛阓占有率合共为31.1%,名次序一的公司其市占率仅5.5%。

而近期上市融资的同业也不啻正品控股一家。

本年5月30日,香港的一家高端个东谈主照拂居品零卖企业PitaniumLimited.(以下简称“Pitanium”)在好意思国纳斯达克进行初次公开募股。该公司从筹备到顺利上市仅用了约七个月的时刻,该公司创立初期聚焦于为香港水疗中心提供专科级的高端护肤与护发居品,后拓展至零卖范畴,并于2023年推出“BIGPI”品牌系列。

另一家扎根香港的保健品及好意思容与护肤品供应商草姬集团(2593.HK),则在2024年12月19日在港交所挂牌上市。该公司前身为新英好意思克斯,旗下领有包括“草姬”“ZINO”“正宗”在内的八个自有品牌,接收零卖+批发+寄卖的多渠谈销售款式,在香港有33间自营店。2021-2023年营收踏实增长,毛利率齐在70%以上。在香港保健品阛阓,以免疫系统保健品的零卖销货额计,草姬集团2023年阛阓占有率约4.9%,名次序五;以保健品零卖销货额计,阛阓占有率约3.6%,名次序十。

“司帐师”张运裕能否借助港股IPO杀出重围云开体育,还有待阛阓检会。