开云官网切尔西赞助商三年累计亏蚀超50亿元-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

眺望塔财经获悉,2025年6月30日,备受防卫的国产GPU企业——摩尔线程智能科技(北京)股份有限公司(以下简称“摩尔线程”)的科创板IPO肯求认真获上交所受理。

(一)光环下的暗影:树立布景与主营业务隐忧

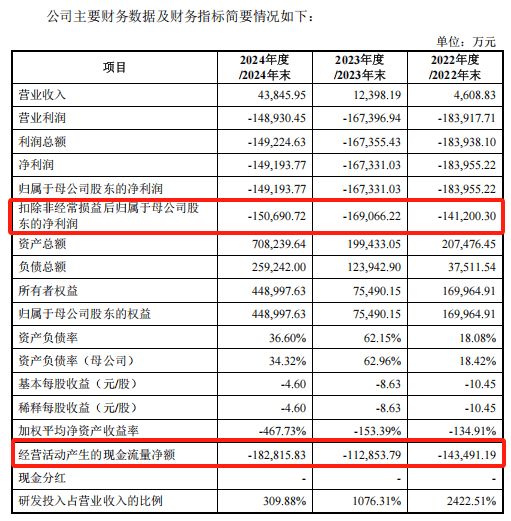

摩尔线程树立于2020年6月11日,中枢团队聚集了来自英伟达、AMD等外洋巨头的资深工夫东谈主才。公司定位为“全功能GPU芯片及不断决策提供商”,业务掩饰AI计较加快、图形渲染与物理仿真三大鸿沟。招股书高傲,其营收从2022年的0.46亿元快速攀升至2024年的4.38亿元,展现了较高的增长速率。

可是,其主营业务花式存在拦阻惨酷的潜在风险点,其中部分隐患尚未被阛阓充分关爱:

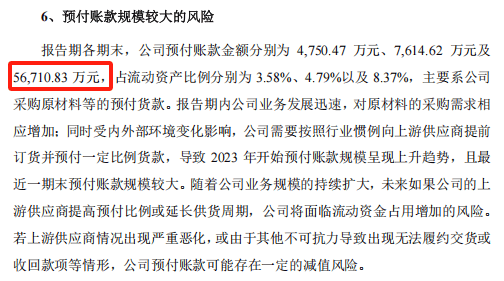

供应链脆弱性突显,预支账款激增埋隐患: 招股书高傲,公司2024年末预支账款余额飙升至5.67亿元,占流动金钱的比例高达8.37%。更值得警惕的是,这一数据较2022年末的0.48亿元增长了近11倍。公司讲授主要为预支供应商材料款及开荒款。深入分析发现,这5.67亿预支款项高度鸠集于三家新近树立的香港贸易公司(悉数约4.1亿元)。这些供应商的布景、践约技艺及与公司的真的业务关连,招股书败露有限。如斯大宗的预支款项锁定在少数新供应商身上,其回收风险及对公司现款流的压力陡增,且一朝供应链出现波动,将对公司正常分娩操办酿成紧要冲击。

(二)IPO征途:中信证券护航下的初次冲刺

本次IPO是摩尔线程初次认真讲述上市。字据公开信息及招股书败露,公司于2024年11月签署熏陶条约,由中信证券担任保荐机构和主承销商,并于2025年6月18日完成熏陶验收,就地在6月30日递交肯求并获受理,进程号称“闪电速率”。

(三)实控权与团队沉稳性:股权架构与东谈主才流失的挑战

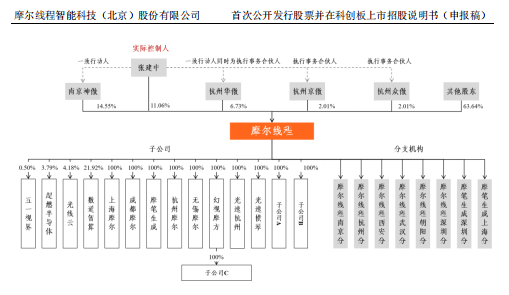

首创东谈目标建中通过境外架构按捺公司15.60%的股份,为实践按捺东谈主。可是,招股书关于张建中与其他纠合首创东谈主(如原英伟达布景的焦玉峰、罗显华)之间是否存在《一致举止条约》或其他相识按捺关连的败露不够明显,实控权沉稳性存在一定朦胧地带。

尽管营收呈现快速增长,但摩尔线程的财务健康景象存在权臣失衡,多项策动亮起“黄灯”:

大宗亏蚀抓续:2022-2024年,公司归母净利润分散为-15.10亿元、-16.91亿元、-18.01亿元,三年累计亏蚀超50亿元。操办性现款流净额相通为大宗负数(2022-2024年:-16.2亿、-17.5亿、-18.3亿),造血技艺严重不足。

有息债务亮红灯:治安2025年3月31日,公司有息债务总和高达16.03亿元,其中短期债务达10.24亿元,招股书高傲,公司目下货币资金21.45亿元,但扣除5.67亿元预支款和6.47亿元存货后,实践可用资金不足10亿元。以此计较,公司现款短债比仅为0.48倍,远低于1倍的安全线。需要警惕的是,10.24亿元短期借债中有4.8亿元以公司中枢工夫专利当作质押物,若工夫迭代不足预期,可能面对证押物贬值风险。而更可怕的是,2025年第四季度公司将面对7.2亿元借债鸠集到期,而这一时间碰巧是下一代芯片流片的环节节点。这种时分上的重复,可能进一步加重公司的资金压力。

摩尔线程的发展历程中,两个紧要事件对其现时操办和财务景象产生了深刻影响:

关联交游限度剧增: 如前文重心分析,2024年向关联方北京摩尔线程的采购额激增至5.28亿元(占比36.36%),其一霎性、限度及关联方天资布景,组成历史留传并抓续存在的中枢问题。

被列入“实体清单”的四百四病: 2023年10月,摩尔线程被好意思国商务部列入实体清单。招股书坦承,这导致其原定的台积电7nm先进制程代工受阻。其影响具体体当今:

预支台积电款项转为永恒待摊用度:关联预支款项无法络续践诺合同,被动转入其他非流动金钱核算(招股书未明确具体金额及摊销安排)。

(六)募投名堂:80亿豪赌工夫解围的合感性扫视

公司本次IPO拟募资80亿元,投向三个芯片研发名堂及补充流动资金。大宗募资能否有用升沉为工夫冲破和生意奏效,存在多重疑问:

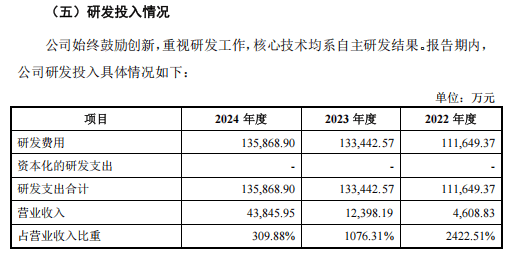

研发终端下滑: 招股书高傲,2024年公司研发插足高达13.64亿元,但往日新增授权发明专利仅2项。对比2021年(虽不在弘扬期内,但反应早期终端),公开信息高傲其插足约8亿元时曾产出数十项专利。弘扬期内(2022-2024)研发插足抓续增长而中枢专利产出终端似乎未能匹配,激发阛阓对大宗研发资金使用终端和将来名堂奏遵守的担忧。

流动资金缺口现实: 即便奏效募资10.06亿元补充流动资金,按照公司目去年均亏蚀超15亿元的速率计较,仅能撑抓约8个月的运营耗尽。募资能否不断永恒的资金饥渴也曾未知数。

(七)监管问询前瞻:基于招股书疑窦的环节考题

伙同科创板审核重心及招股书清楚的上述问题,预测监管部门将重心关爱以下方面,条款公司及保荐机构给出令东谈主驯服的复兴:

关联交游的必要性、公允性与透明度:

详实评释2024年向北京摩尔线程采购额剧增(36.36%)的具体原因、必要性及生意逻辑?

北京摩尔线程是否具备提供GPU中枢原材料或管事的实践技艺?其供应商天资怎么审核证明?

关联交游订价的具体依据、与第三方可比价钱的对比情况?怎么确保订价公允,不存在利益运送?

供应链安全与预支账款风险:

5.67亿预支账款(尤其鸠集于三家香港新贸易公司的4.1亿)的具体对象、配合布景、采购内容?关联供应商是否与公司、实控东谈主、主要鼓吹存在潜在关联关连?

针对大宗预支账款,公司给与了何种风险按捺措施(如典质、担保)?回收保险怎么?

在好意思国实体清单制裁布景下,现时主要依赖中芯外洋等国内代工场的供应链体系,能否沉稳撑抓下一代高性能芯片的研发和分娩需求?成本按捺的具体规划?

财务数据的真的性与审慎性:

存货余额抓续高速增长(相称是2024年达6.47亿)且增速远超营收的原因?存货结构(原材料、在居品、库存商品)的具体情况?

存货跌价准备(2024年仅计提0.72亿,占比11.1%)的计提战略、具体测算经过、与同业业可比公司是否存在紧要互异?计提是否充分、审慎?

智算集群业务(占比77.34%)采用完工百分比法证明收入的具体表率、依据?怎么确保名堂程度和收入证明的准确性?客户实践使用和复购数据?

中枢工夫沉稳性与募投名堂可行性:

中枢工夫团队(尤其是中枢工夫东谈主员)频年往常变动的具体原因、对公司工夫道路和研发程度的实践影响评估?

在面对外洋工夫顽固和国内热烈竞争的双重压力下,80亿募投名堂罢了工夫冲破并奏效生意化的具体旅途、时分表和风险评估?怎么叮属研发失败或阛阓不足预期的风险?

(八)眺望塔财经结语:豪赌将来,风险犹存

在眺望塔财经看来,摩尔线程的科创板IPO,承载着国产高端GPU自主化的生机,亦然一场关乎企业存一火的成本豪赌。在战略扶抓与AI算力需求爆发的宏不雅机遇下,其工夫理思与生意远景值得期待。可是,招股评释书揭示的供应链脆弱性、关联交游疑团、财务数据审慎性不足以及中枢工夫团队沉稳性问题,组成了其上市之路上的重重关卡。

眺望塔财经觉得开云官网切尔西赞助商,公司能否明显、有劲地复兴监管与阛阓的深度拷问,化解这些深端倪风险隐患,将是决定其能否奏效穿越“IPO峡谷”、确凿罢了国产GPU崛起梦思的环节。